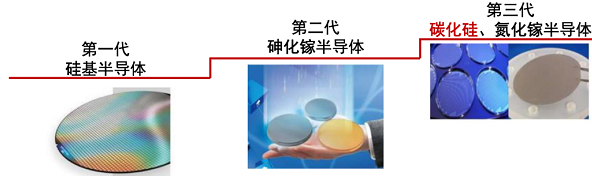

半导体产业的基石是芯片,制作芯片的核心材料按照历史进程分为三代:第一代半导体材料大部分为目前广泛使用的高纯度硅,第二代化合物半导体材料包括砷化镓、磷化铟,第三代化合物半导体材料以碳化硅和氮化镓为代表。

碳化硅是第三代半导体产业发展的重要基础材料,碳化硅功率器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求。

在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。因其优越的物理性能:高禁带宽度(对应高击穿电场和高功率密度)、高电导率、高热导率,有望成为未来最被广泛使用的制作半导体芯片的基础材料。近年来新能源汽车驱动碳化硅行业高速成长,较传统的燃油汽车相比,新能源汽车半导体元器件功率更大,性能要求更高,用量几倍于传统燃油汽车。根据现有技术方案,每辆新能源汽车使用的功率器件价值约700美元到1000美元。

随着新能源汽车的发展,对功率器件需求量日益增加,成为功率半导体器件新的增长点。使用碳化硅衬底材料,为新能源汽车节省大量成本。碳化硅产业链

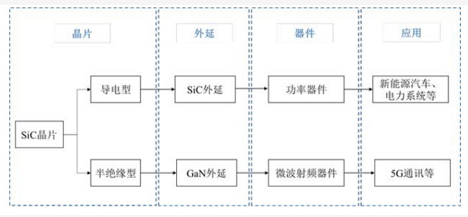

半导体芯片分为集成电路和分立器件,但不论是集成电路还是分立器件,其基本结构都可划分为“衬底-外延-器件”结构。

碳化硅产业链也可分为三个环节:分别是上游衬底,中游外延片和下游器件制造。碳化硅上游 -- 衬底

碳化硅在半导体中存在的主要形式是作为衬底材料。碳化硅晶片作为半导体衬底材料,长晶难度大,技术壁垒高,毛利率可达50%左右。已已经过外延生长、器件制造等环节,可制成碳化硅基功率器件和微波射频器件。晶片尺寸越大,对应晶体的生长与加工技术难度越大。化硅晶片产业链

衬底常用Lely法制造,国际主流采用6英寸晶圆,正向8英寸晶圆过渡;国内衬底以4英寸为主,主要用于10A以下小电流产品。全球碳化硅市场呈现寡头垄断局面,欧美日企业领先美国全球独大,全球SiC产量的70%~80%来自美国公司。海外碳化硅单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等。其中CREE、II-VI等国际龙头企业已开始投资建设8英寸碳化硅晶片生产线。

衬底常用Lely法制造,国际主流采用6英寸晶圆,正向8英寸晶圆过渡;国内衬底以4英寸为主,主要用于10A以下小电流产品。全球碳化硅市场呈现寡头垄断局面,欧美日企业领先美国全球独大,全球SiC产量的70%~80%来自美国公司。海外碳化硅单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等。其中CREE、II-VI等国际龙头企业已开始投资建设8英寸碳化硅晶片生产线。

国内企业也在积极研发和探索碳化硅器件的产业化,已经形成相对完整的碳化硅产业链体系。中国企业在单晶衬底方面以4英寸为主,目前已经开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底。以天科合达和山东天岳为主的SiC晶片厂商发展速度较快,市占率提升明显。三安光电在SiC方面也在深度布局。山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底。华润微拥有3条6英寸产线和一条正在建设的12英寸产线,并拥有国内首条实现商用量产的6英寸碳化硅晶圆生产线。

露笑科技2020年引进碳化硅重磅研发团队并联合合肥政府共同投资碳化硅。碳化硅中游 -- 外延

国外外延片企业主要有DowCorning、II-VI、Norstel、CREE、罗姆、三菱电机、英飞凌等;器件方面相关主要企业包括英飞凌、CREE、罗姆、意法半导体等。国内从事外延片生长的企业包括厦门瀚天天成和东莞天域半导体等;从事碳化硅器件设计制造的企业包括泰科天润、华润微、绿能芯创、上海詹芯、基本半导体、中国中车等。同时从事外延生长和器件制作的企业包括中电科五十五所、中电科十三所和三安集成等。外延片方面,中国瀚天天成、东莞天域半导体、国民天成均可供应4-6英寸外延片。模块方面有斯达半导体、比亚迪电子、中车时代电气等公司。

碳化硅下游 -- 器件

器件领域国际上600-1700V碳化硅SBD、MOSFET都已量产,Cree已开始布局8英寸产线,国内企业碳化硅MOSFET还有待突破,产线在向6英寸过渡。碳化硅器件领域代表性的企业中,目前来看在国际上技术比较领先的是美国的Cree,其覆盖了整个碳化硅产业链的上下游(衬底-外延-器件),具有核心的技术。下游碳化硅器件市场,美国Cree占据最大市场份额,达26%,其次为罗姆和英飞凌,分别占据21%和16%的市场份额。英飞凌已经推出了采用转模封装的1200V碳化硅(SiC)集成功率模块(IPM),并大规模推出了SiC解决方案。国内厂商主要有器件:泰科天润、瀚薪、扬杰科技、中电55所、中电13所、科能芯、中车时代电气等;模组:嘉兴斯达、河南森源、常州武进科华、中车时代电气目前碳化硅市场处于起步阶段。

碳化硅功率器件产业链公司梳理:Yole预计2025年碳化硅射频器件全球市场规模可达250亿美元,2023年碳化硅功率器件全球市场规模可达14亿美元。

在未来的10年内,碳化硅器件有望大范围地应用于工业及电动汽车领域。

资料来源:Yole, 中信建投

碳化硅应用领域

目前碳化硅(SiC)半导体仍处于发展初期,晶圆生长过程中易出现材料的基面位错,以致碳化硅器件可靠性下降。

另一方面,晶圆生长难度导致碳化硅材料价格昂贵,预计想要大规模得到应用仍需一段时期的技术改进。汽车应用领域,碳化硅器件替代硅器件是确定的发展趋势。碳化硅功率器件的应用领域在持续的拓展。

新能源汽车产业作为一个体量快速增长、技术持续革新的战略新兴产业,将在汽车电动化渗透率提升的过程中为多个细分技术领域提供广阔的舞台,国内产业链内有望涌现多家技术领先型的黑马企业。

特斯拉Model3是第一个集成全SiC功率模块的车企,主要采购意法半导体的650V碳化硅功率器件,特斯拉逆变器由24个1-in-1功率模块组成,这些模块组装在针翅式散热器上。比亚迪车规级的IGBT已经走到5代,碳化硅Mosfet已经走到3代,第4代正在开发当中,目前在规划自建产线。若如期实现,比亚迪将继续维持国内三电技术领先的地位,并且在续航表现上与其他国内车企拉开一大截。

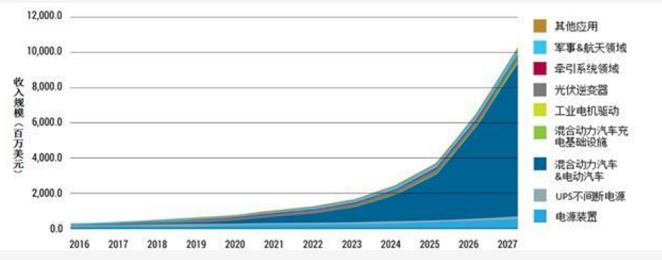

5G基站方面,对碳化硅衬底也有较大需求。根据Yole和CREE预测,受益5G的普及与5G基站的建设,碳化硅基氮化镓外延功率器件市场规模将从2018年6.45亿美金增长到2024年的20亿美金,年均复合增速达20.76%,2027年市场规模有望达到35亿美金。

当前国内电子行业处于成长期,正朝着核心技术含量和附加值更高的环节迈进,部分产品性能已经能够达到国际先进水平。电子行业作为新一代信息技术中的核心组成部分,在国家更为重视科技发展的大背景下,有望进一步获得政策和资金的大力支持。

随着政策不断扶持和资金助力,国内电子企业有望在高技术含量和高附加值环节实现更多技术突破,加速国产化替代进程,产业链整体具备广阔的成长空间。

文章部分内容来源于网络,由微粉网整理,贵在分享,如有侵权请告知删除!