原海外供应预期修复

2022 年上半年,纸浆呈现震荡上行走势。一季度芬兰造纸工人工会罢工活动点燃期市,国外多家浆厂受能源紧缺、物流受限等问题,供应量大幅减少。二季度伴随俄乌冲突发酵,整体浆价呈现高位震荡走势。下半年,美联储宣布近 30 年来最大加息力度,而后续加息脚步不减,加剧市场对经济衰退的担忧。但纸浆供应端修复不及预期,进口量未见增量,现货价格坚挺,期货价格呈现高位震荡走势。

海外方面,上半年欧美地区在疫情后迎来消费复苏,欧洲纸浆港口库存维持去库趋势。下半年,欧美地区的鹰派加息政策对全球经济的抑制逐步显现,市场纸浆需求下行压力增大,港口库存呈现累库趋势。当前国际纸浆库存中位偏多,主流生产商库存压力增大。国际主流纸浆品牌近期报价有所松动。

国内方面,纸浆累计进口量同比下降,港口库存延续低位波动。综合分析来看,由于高位原料、疫情反复,除刚需采购量以外,现货市场交投较为平淡,成品纸企业增加采购信心不足。长期来看,海外在美联储鹰派加息背景下,经济衰退风险仍在,需求减弱将影响到下游纸品出口。海外装置方面,原定 2021 年二季度启动的智利 Arauco MAPA 项目于 12 月中旬开始运营,23-24 年仍有 4 套漂针浆、漂阔浆装置投产,进口量预计在23 年中旬出现修复。总结年内纸浆走势我们可以发现,上涨主因为供应端的扰动所带来的进口量预期的衰减,那么进口量预期的增量势必导致浆价的下滑,而国内需求起色仍需时间的检验。

策略上,建议投资者关注上半年纸浆主力合约 7200-7400 附近逢高布空机会,及下半年 5800-6000 附近的做多机会。

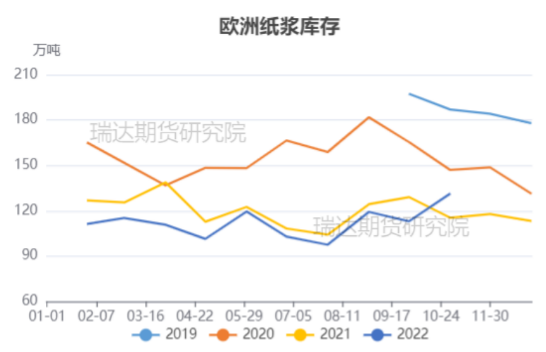

01/全球木浆库存低位波动

据 PPPC,今年以来世界 20 国商品浆供应商库存在 40-44 天区间波动。其中漂白软木浆库存天数呈现“倒 N”型走势,漂白硬木浆库存天数呈现“N”型走势。全年来看,除去俄乌冲突导致的原材料紧缺影响,北美、欧洲、南美等地自然灾害、罢工时间频发,都对漂针浆、漂阔浆产量造成明显影响。世界 20 国商品浆供应商 10 月总出货量较 9 月下降10.1%。其中,漂白软木浆出货量环比下降 0.2%,漂白硬木浆出货量环比下降 17.4%。据 Europulp 数据显示,2022 年 10 月份欧洲港口纸浆月末库存量 131.31 万吨,较 2021年 12 月底累库 18.1 万吨。2021 年欧美各国在后疫情时代下迎来消费复苏,对纸浆的需求也有回升,今年上半年继续延续,欧洲各港口库存呈现去库趋势。下半年,欧美等地区的鹰派加息政策对全球经济的抑制逐步显现,欧美市场纸浆需求下行压力增大,港口库存呈现累库趋势。

02/纸浆进口延续偏紧

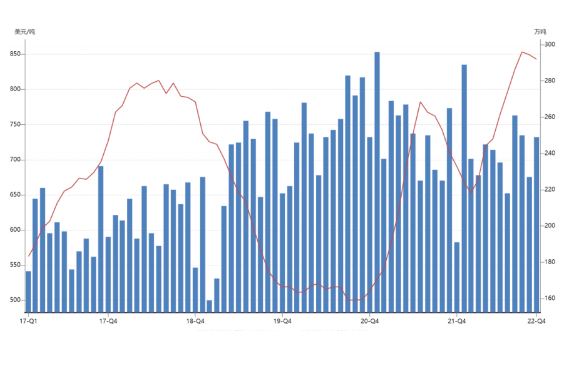

据海关总署公布的数据显示,中国 2022 年 1-11 月累计进口量 2680.1 万吨,累计同比减少 3.5%,其中针叶浆累计进口量 655.5 万吨,同比-16.4%。;阔叶浆累计进口量 1180.8万吨,同比+0.3%。进口数据显示,今年纸浆进口量整体呈现下降趋势,主要因为海外装置意外频发、投产延后、运输环节限制所导致的。

03/国内港口库存低位震荡

截止至 11 月底,青岛港纸浆总库存约 113 万吨(较 10 月下降 5.4 万吨), 常熟港纸浆总库存约 53 万吨(较 10 月上涨 4 万吨),保定纸浆总库存约 4.3 万吨(较 10 月上涨 1.1 万吨),三港库存合计减少 0.3 万吨,环比减少 0.18%。全年来看港口库存维持低位,且波动幅度小于往年。

数据来源:WIND 瑞达研究院

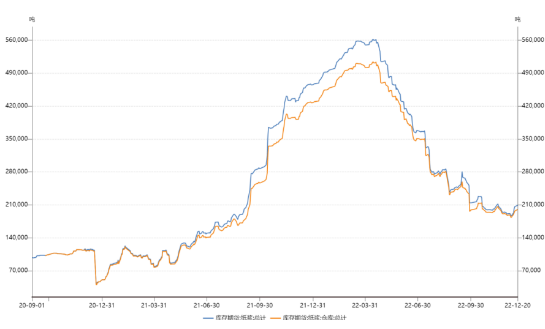

04/交易所仓单震荡减少

据上海期货交易所公布数据显示,截至 12 月 20 日,上海期货交易所纸浆库存 21.0 万吨,较年初下降 25.8 万吨;纸浆期货仓单为 20.1 万吨,较年初下降 22.9 万吨;今年纸浆期货仓单呈现震荡减少趋势。

文章部分内容来源于网络,文中涉及信息仅供参考,如有侵权请告知删除!