微粉网 - 粉体公共服务平台

- 当前位置:

- 首页

- 市场分析

- 石英应用市场高端化,国内企业初露锋芒

-

-

-

石英应用市场高端化,国内企业初露锋芒

-

- 2021-10-14 08:14:51

- 石英石网

- 石英

-

我们观察到传统石英产品主要应用于传统光源、光纤光缆等方面,而随着下游半导体及光伏市场需求的爆发,带动高端石英材料需求持续扩容,石英产品需求结构将朝着高端化不断迈进。同时考虑到目前高端半导体及光伏领域石英材料基本由外企把控,在自主可控的背景下,我们认为高端石英材料在产业链上的重要作用也日益突显,随着我国石英企业加快产品认证的步伐,以石英股份为代表的国内企业突破了外企垄断,在高端石英市场中初露锋芒。

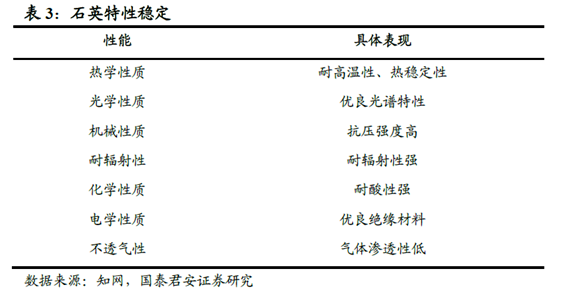

石英是主要矿物成分为SiO2的重要基础材料。石英是一种坚硬、耐磨、化学性能稳定的硅酸盐矿物,其主要矿物成分是SiO2,颜色为乳白色、或无色半透明状,因其具有优越的物理、化学性能,石英成为国家战略性产业和支柱性产业发展进步过程中不可替代的基础材料。

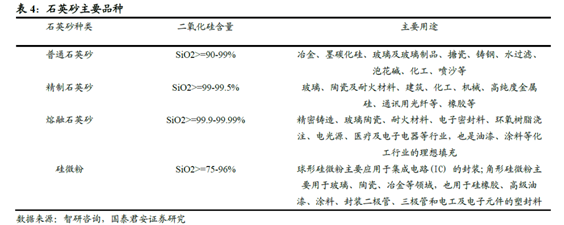

石英砂根据纯度可以分成普通石英砂、精致石英砂、高纯石英砂、熔融石英砂和硅微粉。高纯石英砂采用高品位的石英石(SiO2含量大于99.80%)经过选矿、颚碎、煅烧、水淬、锤破对辊破、筛分、磁选色选、酸洗、浮选、湿筛分、水洗、固液分离、烤砂、强磁选等工艺生产而成,产品从中低端到高端一般应用路径为光源行业(99.5%~99.99%)、高端光学器件、激光器件(99.99%以上)、到光纤通信、半导体、光伏、微电子等领域(99.995~99.9999%)。

高纯石英砂还是石英玻璃的主要原料。石英玻璃由于其具备的一系列优良物理化学性能,被广泛应用于电光源及激光光电、光伏、光通讯、半导体、光学镀膜等产业,主要产品包括:大规模集成电路用高纯耐高温石英玻璃管、电弧法石英坩埚(太阳能级和半导体级) 、光通讯用石英玻璃、电光源用石英玻璃。

石英全产业链分为:石英砂→石英材料→石英制品→终端市场应用,其中:1)上游:高纯度石英砂由于技术工艺壁垒以及矿产原料受限,产量极少;2)中游:以石英制品和石英玻璃为主,石英制品包括:石英棒、石英管、石英环等3)终端市场应用中,半导体行业需求量最大且增速较快,光纤、光伏也具备较强增长潜力,将成为石英制品业绩新的增长点。

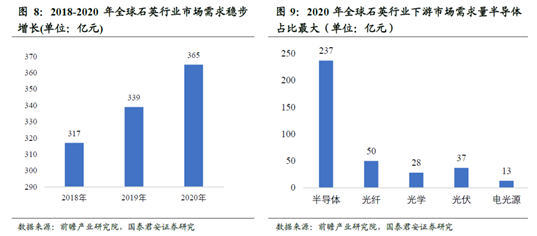

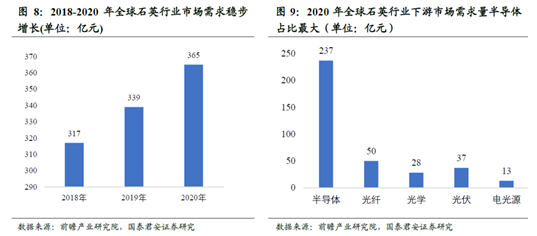

石英材料应用范围广泛,下游应用领域不断扩张以及技术提升带动石英市场规模稳步增长。2018年至2020年全球石英市场需求年均增长达7.5%,2020年全球石英市场需求量超过360亿元,较2019年同比上涨7.7%。全球石英行业下游市场中,半导体领域需求量最高,市场需求约为237亿元,约占总体需求的60-65%。

全球高纯石英砂消费量增速较快,半导体、光伏等新兴科技产业为下游主要消费市场。据世界半导体贸易统计WSTS数据,2012年至2019年全球高纯石英消费量从73.35万吨提升至121.44万吨,CAGR为6.5%。分下游消费市场看,新兴科技产业领域是高纯石英砂的主要消费市场。2019 年全球高纯石英消费量为121.44万吨,其中用于电光源领域消费4.74万吨、半导体领域消费79.30万吨,光伏领域消费14.52万吨,光通讯领域消费17.97万吨,其他领域消费4.91万吨,半导体、光伏、光通讯、电光源等战略性新兴产业领域约占消费量的96%。2012~2019年,全球高纯石英消耗量逐年增加,用于半导体、光通讯、光伏、电光源领域消费量逐年增加,用于其他领域消费逐年减少。

分结构看,我国石英砂生产仍以普通石英砂为主,高品质产品较少,2018年我国普通石英砂产量占比49.7%;精制石英砂产量占比42.6%;高纯及超高纯石英砂产量占比7.7%。目前我国石英砂市场规模较大,但高品质石英砂占比仍较低,生产结构有待进一步改善。

国内石英产品需求旺盛,但竞争格局呈现低端产品为主,高端产品受限于技术认证我国石英市场需求旺盛,但是整体仍以低端产品为主,行业内竞争呈现白热化趋势。而高端石英需求增长潜力巨大,但从全球来看,份额基本集中在迈图、贺利氏等外企手中,且以国际半导体认证资格为准入门槛。而国内企业由于受限于半导体技术认证,多年难以进入国际高端市场。海外企业占主导,行业集中度高。全球高端石英材料市场,尤其是电子级石英材料市场,主要由海外龙头企业掌握,CR3超过60%,市场集中度较高,且海外龙头企业,如贺利氏、迈图、东曹等均具备工艺及技术优势,且市场范围广,横跨欧亚美三大洲,市场优势较为明显。国内石英需求旺盛,但低端产品过剩。中国是石英砂的领先消费者,2018年工业石英砂的需求量约占到全球总需求的三分之一。但近年来,由于房地产市场发展趋缓,对平板玻璃等石英砂的主要需求下降,同时GDP增速放缓,消费提振缓慢,日用玻璃行业需求同步下降。而我国石英砂行业中低端产品产能过剩,市场上主要品种供大于求,产品价格持续走低。

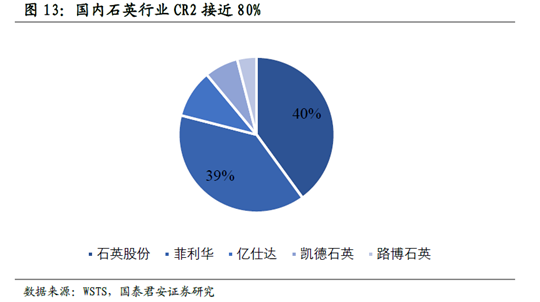

受限于技术认证,国内高端产品产能不足。国内行业集中度较高,龙头企业石英股份和菲利华CR2接近80%;但受限于国际技术认证,国内产品用于半导体行业的较少。我们估算石英股份2020年半导体行业收入约8000万,占整体收入比重约12%,明显低于全球市场半导体所占需求比重(60-65%)。

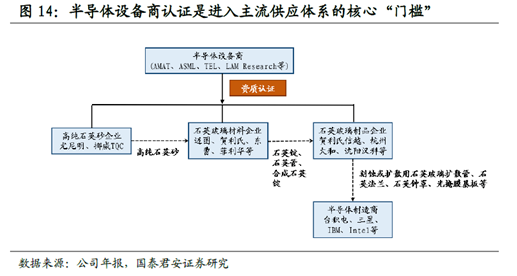

半导体设备商认证是进入主流供应体系的核心“门槛”。石英产品处于半导体工艺中的关键地位,只有通过AMAT、LAMResearch、TEL等半导体设备商的资质认证的供应商产品,才有资格进入对方供应链采购目录,所以产品认证通过与否是下游是否能够大规模放量,提升渗透率的核心要素。目前,全球仅6家企业通过TEL认证,国内企业仅有2家:菲利华通过认证的是低温刻蚀领域,石英股份目前已经获得低温、高温领域认证,国内企业已经打破了半导体的认证壁垒,锋芒初露。

文章部分内容来源于网络,由石英石网整理,贵在分享,如有侵权请告知删除!

-

微粉网 - 粉体公共服务平台