在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。

随着新能源汽车的发展,对功率器件需求量日益增加,成为功率半导体器件新的增长点。使用碳化硅衬底材料,为新能源汽车节省大量成本。

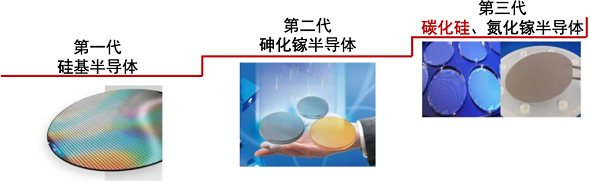

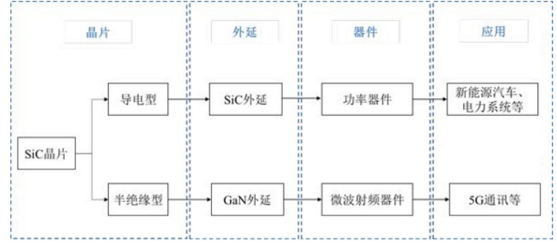

半导体芯片分为集成电路和分立器件,但不论是集成电路还是分立器件,其基本结构都可划分为“衬底-外延-器件”结构。

碳化硅上游 -- 衬底

已已经过外延生长、器件制造等环节,可制成碳化硅基功率器件和微波射频器件。晶片尺寸越大,对应晶体的生长与加工技术难度越大。

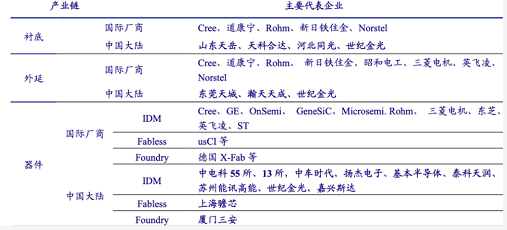

碳化硅晶片产业链:

以天科合达和山东天岳为主的SiC晶片厂商发展速度较快,市占率提升明显。三安光电在SiC方面也在深度布局。

露笑科技2020年引进碳化硅重磅研发团队并联合合肥政府共同投资碳化硅。

碳化硅中游 -- 外延

同时从事外延生长和器件制作的企业包括中电科五十五所、中电科十三所和三安集成等。

碳化硅下游 -- 器件

碳化硅功率器件产业链公司梳理:

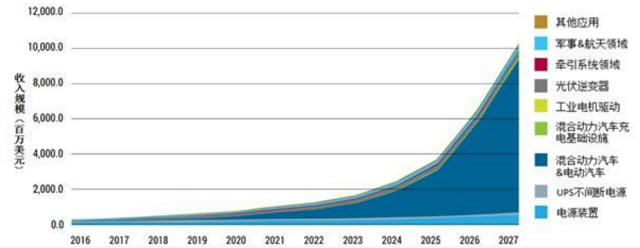

Yole预计2025年碳化硅射频器件全球市场规模可达250亿美元,2023年碳化硅功率器件全球市场规模可达14亿美元。

在未来的10年内,碳化硅器件有望大范围地应用于工业及电动汽车领域。

资料来源:Yole, 中信建投

碳化硅应用领域

目前碳化硅(SiC)半导体仍处于发展初期,晶圆生长过程中易出现材料的基面位错,以致碳化硅器件可靠性下降。

根据Yole和CREE预测,受益5G的普及与5G基站的建设,碳化硅基氮化镓外延功率器件市场规模将从2018年6.45亿美金增长到2024年的20亿美金,年均复合增速达20.76%,2027年市场规模有望达到35亿美金。

随着政策不断扶持和资金助力,国内电子企业有望在高技术含量和高附加值环节实现更多技术突破,加速国产化替代进程,产业链整体具备广阔的成长空间。