据路透社报道,3月16日,欧盟公布的《关键原材料法案(The Critical Raw Materials Act , CRMA)》首次将铜和镍列入其2023年关键原材料清单中。而在此前,这份清单更重视锂、钴、稀土等小众矿物。

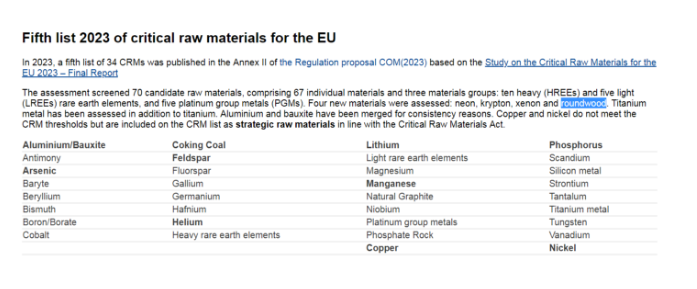

根据欧盟官网,其2023年关键原材料清单如下:铝/铝土矿、炼焦煤、锂、磷、锑、长石、轻稀土元素、钪、砷、萤石、镁、金属硅、重晶石、镓、锰、锶、铍、锗、天然石墨、钽、铋、铪、铌、钛金属、硼/硼酸、氦、铂族金属、钨、钴、重稀土元素、磷矿、钒、铜和镍。

欧盟官网称,清单的评估筛选了70种候选原材料,包括67种单独的材料和3种材料组:10种重稀土元素(HREEs)、5种轻稀土元素(LREEs),以及5种铂族金属(pgm),评估了四种新材料:氖、氪、氙和圆材(roundwood,此项非矿物)。除了钛外,还对钛金属进行了评估。出于一致性考虑,铝和铝土矿被合并。铜和镍本来不符合清单的门槛,但根据《关键原材料法案》被作为战略原材料列入关键原材料清单。

这份清单是自2011年欧盟首次发布清单后,其修订的第五份关键原材料清单。欧盟委员会承诺每3年修订一次。下图为欧盟历次修订的关键原材料清单:

欧盟委员会表示,欧盟的工业和经济的许多重要原材料依赖国际市场供应。并且,大多数情况下,欧盟依赖于从非欧盟国家进口。许多关键原材料的供应高度集中。例如,中国提供了欧盟100%的重稀土元素供应,土耳其提供了欧盟99%的硼供应,南非为欧盟提供了71%的铂需求,铂族金属中铱、铑和钌占比则更高。

通过《关键原材料法案》,欧盟委员会希望减少关键原材料方面的对外依赖。“它(这项法案)将极大地改善欧洲关键原材料的精炼、加工和回收。我们正在加强与全球可靠贸易伙伴的合作,以减少欧盟对一个或几个国家的依赖。以可持续的方式提高产量,同时确保我们欧洲业务供应链最高水平地多样化,这符合我们的共同利益。”欧盟委员会主席乌尔苏拉·冯德莱恩(Ursula von der Leyen)称。

据《关键原材料法案》,欧盟希望到2030年实现供应多样化:至少提取关键原材料消费量的10%,加工消费量的40%,回收消费量的15%,以及任何相关加工阶段、任意一种战略性原材料来自单一第三国的供应占欧盟消费的比重不超过65%。

印度尼西亚在去年主办二十国集团领导人第十七次峰会期间,正式提出了组建“镍矿欧佩克”的设想,不过,这一酝酿已久的计划却遭到“当面驳回”。

但事情本身值得研究。印尼为何要推动成立“镍矿欧佩克”?从国际大视野看,“镍矿欧佩克”体现了全球博弈哪些最新动态?

1

把“妖镍”关在笼子里?

印尼提出成立“镍矿欧佩克”并不是一时心血来潮,而是在近年来镍矿全球市场走势剧烈波动的大背景下,作为资源出口国,进一步谋求保护自身利益、提升本国在产业链供应链中地位的重要举措。

近年来,红土镍矿的开采量迅速增长,在全球增量中,印尼占比较高。2021年,全球镍矿产量270万吨,印尼的一家企业的产量就达到100万吨,远远超过排名第二的菲律宾。如此大规模的产量也让印尼持续反思,只卖矿石是不是浪费了镍矿储量丰富的天然禀赋。

从2014年开始,印尼不断调整矿业政策,其目的就是提高产品附加值,最大可能挖掘矿产资源财富。2014年,印尼政府禁止原矿出口;2017年,印尼放开镍矿出口,但对出口配额和矿石品位进行限制;2020年,印尼再度实施镍矿出口禁令。

除了提升产品附加值,镍矿国际价格的大幅震荡也是印尼采取措施的重要原因。近年来,由于价格剧烈波动,镍矿在国际大宗商品交易市场上被赋予“妖镍”的称号。特别是受到乌克兰危机升级、新冠疫情大流行等因素影响,镍矿价格大幅度剧烈波动是常事。在这种背景下,镍矿出口收入难以保持稳定,对印尼这样的资源出口国影响巨大。

多种因素影响下,印尼产生成立“镍矿欧佩克”的想法,意图通过调节镍矿产量稳定价格。印尼投资部长巴赫利尔认为,通过合作,“所有镍生产国都能从中受益,获得平均分配附加值”。巴赫利尔在这之前的一次采访中表达了同样的想法,希望通过建立企业联合组织来管理供应,“确保潜在投资者和消费者的可预测性”。

可以说,“镍矿欧佩克”是重要资源出口国印尼试图向价值链下游延伸的一次重要尝试,也体现了当下资源出口国谋求议价权、试图把“妖镍”装进笼子里的努力。

这是2022年9月21日在印度尼西亚中苏拉威西省青山工业园区内拍摄的镍工业博物馆

2

资源主权越来越受到重视

无论是否成立“镍矿欧佩克”,印尼这一举动都体现出当下国际政治经济关系的一个重要趋势,那就是对于资源主权的控制。主张资源主权,特别是建立更加公平合理的供应链、价值链分配体系,避免落入出口原料、进口制成品的剪刀差不利循环,公允地说具有一定的正当性,但是,假如资源国以出口限制、贸易保护为主要手段,甚至将此政治化、民粹化,则可能导致关键资源“断供”,造成供应链断裂或被迫调整,无疑会影响经济全球化这个“蛋糕”整体做大。

一方面,不仅仅是镍矿,其他稀缺资源也存在类似的情况。在智利和秘鲁,两国铜矿占全球份额近40%,目前政府正在推进资源国有化,增加相关税收和矿区开采费用;在刚果(金),钴矿份额超过全球2/3,政府正在谋求重新与国际市场谈判价格;在蒙古国,政府与大型跨国矿产企业力拓集团在重新谈判铜矿山的开采利益分配……

另一方面,对于很多矿产资源丰富的发展中国家来说,受到经济发展水平和技术的局限,开采条件往往非常恶劣,不具备资源深加工和精加工的能力,出口粗矿石的性价比很低。

为改变此类状况,印尼在提出成立“镍矿欧佩克”之前,就已经采取措施。2020年,印尼要求出口商在印尼国内建设加工厂,提高附加值后再出口。只是,由于缺乏产业基础、影响环境和投资问题,这一政策并未取得明显效果。

经济学上长期存在“资源诅咒”的说法。它指的是拥有大量不可再生天然资源的国家,却反而形成工业化水平低、产业转型滞后、过度依赖单一经济结构的不利局面。在资源国有化或拥有资源定价权之后,这种“诅咒”依然存在,甚至可能愈演愈烈。

而发展经济学对解决这种困境早有共识,即跳出资源价格周期,利用资源产业的储蓄积累,逐步将国民经济向非资源产业转移,同时避免上马“一步到位”赶超发达国家的产业,而是寻找与经济禀赋相契合的产业,利用比较优势,谋求竞争优势。

但并没有多少国家能够理性贯彻这些解决方案,特别是无法执行长期稳定的产业政策。一些国家的部分政客为了获取短期政治利益,不惜利用资源问题造势。在本国错综复杂的政治环境下,打出资源国有、抨击发达国家和跨国企业的掠夺等口号和主张,更容易获得底层民众支持,是在短期内有效获取政治资源屡试不爽的办法。在选举年或执政党面临政治危机时,这种情况就会越发明显。

应当指出的是,不仅欠发达国家,发达国家也出现了这种趋势。例如,加拿大政府近几年就出台过政策,根据政治需要而不是市场原则决定国内资源开采权。

究其根源,此种趋势出现的原因不外乎公平定价机制的缺失、国际政治丛林法则的回潮以及对今后产业竞争的恐慌等。从短期看,这种趋势仍将延续,并将给全球化发展带来严峻挑战。

来源:冶金信息网