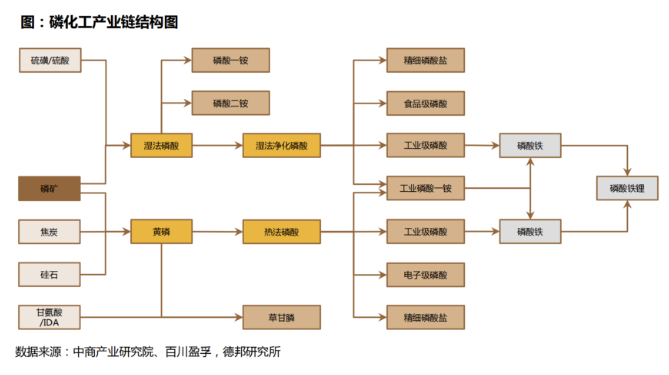

磷元素是生命体所必须的元素,也是工业、农业生产过程中的重要元素。自然界中磷元素主要以磷酸盐的形式存在于磷矿石中,磷矿石是目前唯一可以大规模开采使用的磷资源。磷矿石中磷酸盐含量波动较大,开采出的原矿需经过洗涤、剥采、浮选等流程方能达到生产使用所需的品位标准。磷矿石通过热法或湿法工艺可制备得到磷酸,进而生产磷酸盐、磷肥等产品,也可以通过黄磷制备草甘膦、赤磷、有机磷等,终端可应用于农药化肥、养殖、食品添加剂、化学医药、新能源、精密电子等诸多领域。

一、磷矿石

全球磷矿资源分布严重不均衡且资源稀缺属性凸显,不同统计口径下我国磷矿储量及产量数据有差异。磷矿资源主要以沉积海相磷矿的形式出现。最大的沉积矿床位于非洲北部、中东、中国和美国。在巴西、加拿大、芬兰、俄罗斯和南非发现了重要的火成岩;在大西洋和太平洋的大陆架和海山上已经发现了大量的磷酸盐资源。整体来说,世界磷矿产丰富,但分布不均衡:非洲(尤其是北非)是磷矿集中产出的地区,区内磷矿资源最为丰富的国家或地区为摩洛哥和西撒哈拉、阿尔及利亚、南非、埃及、突尼斯等;亚洲的磷矿资源量仅次于非洲,在东亚和东南亚地区比较重要的磷矿有中国西南及中南地区的磷块岩矿,越南、老挝等地也有磷块岩矿产出;美洲磷矿资源主要分布在美国、巴西和秘鲁,加拿大和智利等国也有磷矿产出;澳大利亚境内有大量磷矿床分布,最大的浅海相磷矿床位于昆士兰州东北部乔治纳盆地;欧洲磷矿资源主要分布于俄罗斯,在挪威、芬兰、德国和塞尔维亚等国也有磷矿分布。

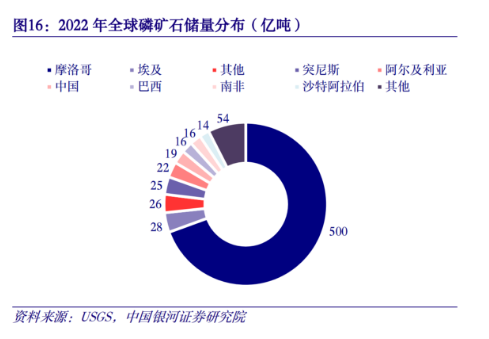

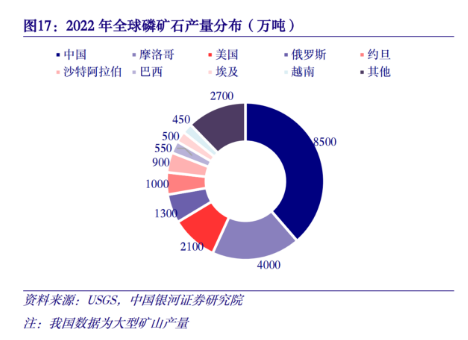

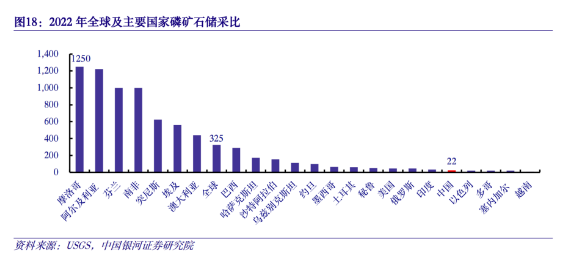

我国磷矿石储量全球第五,产量全球第一。磷矿石多为沉积岩,也有部分火成岩和变质岩,是一种具有不可再生、不可替代、不可重复利用等特性的稀缺性矿产资源。全球磷矿分布高度集中,根据 USGS 数据,2022 年全球已探明磷矿石储量约 720 亿吨,其中摩洛哥以 500 亿吨储量位居全球第一,我国磷矿石储量约 19 亿吨,位居全球第五,约占全球总储量的 2.6%。产量方面,2022 年全球磷矿石总产量约 2.2 亿吨,其中我国大型矿山磷矿石产量约 8500 万吨,约占全球总产量的 38.3%,位居全球第一。储采比方面,2022 年我国磷矿石储采比为 22,同期全球平均储采比为 325,摩洛哥储采比为 1250,相比之下我国磷矿资源存在过度开采、保障年限偏低等问题。

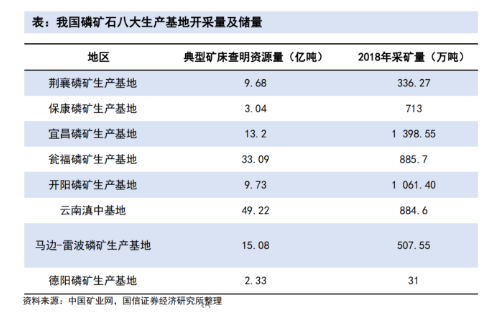

我国磷资源开发主要集中在水、电、路条件相对发达的地区。云南滇池地区、贵州开阳和瓮福地区、四川金河-清平地区、马边-雷波、德阳地区、湖北宜昌和胡集地区是中国磷矿石生产的主产区。鄂川黔滇四省的磷矿供给满足了全国大部分需求,形成了“南磷北运,西磷东运”的格局。湖北拥有全国最多的磷矿储量,同时是全国最大磷矿石生产省,据百川盈孚数据,2020年鄂川黔滇四省磷矿石开采量占全国开采量的96%,湖北磷矿开采量占全国开采量的45%。云南磷矿石多为省内自用;湖北磷矿石满足省内自用后运向安徽、江苏、河南等地;贵州也拥有较多磷矿石结余量。

我国的磷矿开发主要以满足磷肥工业发展为主,早在2006年,中国就已经改变了农业生产所需高浓度磷肥依赖进口的局面。磷肥工业的巨大变化同时也影响了磷矿石的供应体系,近年来出现了磷化工配套矿山规模化、大型化的特点。从开采来源来说,目前中国磷矿地下开采占65%、露天开采占35%。然而目前从品位来看,国内磷矿近90.8%为中低品位磷矿,平均品位仅为16.85%,较摩洛哥(33%)和美国(30%)差距较大,在技术上可以利用、具有经济价值的磷矿储量只占总储量22%。早期行业内常会出现在开采过程中只采富矿而遗弃贫矿的现象,被遗弃的贫矿未来无法再利用,资源浪费严重。经过近20年的开采,富矿储量快速下降,现有磷矿大多属于中低品位矿石;在海相沉积型磷块岩、岩浆磷灰岩和钙质型磷块岩这三类磷矿中,我国可浮性较好的岩浆磷灰岩仅占7%,较难采选的沉积型磷块岩却占70%。

早期我国磷矿石开采为粗放式发展,2016 年成为我国磷矿石供给的转折点。矿产资源安全事关国家发展,磷矿资源保护逐渐受到重视,从 2005 年起,国内逐渐开始出台政策以提高磷矿开采行业准入门槛、控制磷矿开采量、限制磷矿石出口。为加强资源保障和储备,中国提出了“战略性矿产”概念及名单。入选的矿产资源都对本国制造业至关重要、具有经济价值,“战略性矿产”中都包含了磷矿石。随着安全、环保意识逐渐提高、一系列环保政策也陆续出台,安全、环保政策趋严对磷矿石减产的影响也不可忽视。与 USGS数据不同并且值得注意的是,如果参照我国自然资源部数据,根据《中国矿产资源报告》:2019 非金属矿产中磷矿储量明显增长,2020-2022 年,我国磷矿石储量分别为 19.13、37.55、36.90 亿吨。

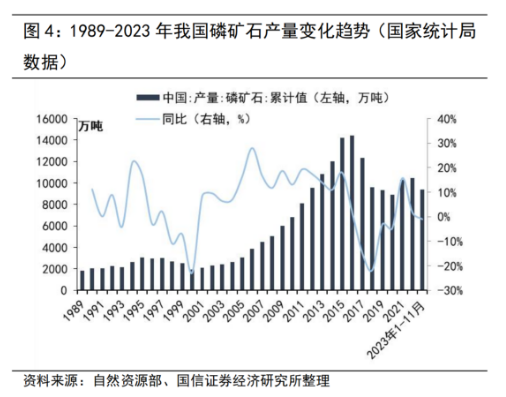

据自然资源部数据,2000 年至 2015 年间,我国磷矿开采量呈现出迅速增长态势,同比增速保持在 10%以上,2016 年磷矿开采量达到顶点约 1.4 亿吨,约为 2007 年开采量的 3 倍,10 年内的 CAGR 为 12.30%。2017年起,我国磷矿石产量逐年显著减少。其中,2017 年,湖北、贵州、云南和四川磷矿产量下滑较为明显,同比分别减少 34.23%、13.62%、11.29%和 37.23%。2017-2020 年,我国磷矿石产量分别为 1.231亿吨、9632.60、9332.40、8893.30 万吨;2021 年、2022 年、2023 年 1-11 月,我国磷矿石产量分别为 1.029、1.047 亿吨、9400.5 万吨。

安全、环保政策趋严对磷矿石减产的影响不可忽视。矿产资源安全事关国家发展,磷矿资源逐渐受到重视,从2005年起,国内逐渐开始出台政策以提高磷矿开采行业准入门槛、控制磷矿开采量、限制磷矿石出口。为加强资源保障和储备,中国提出了“战略性矿产”概念及名单。入选的矿产资源都对本国制造业至关重要、具有经济价值,“战略性矿产”中都包含了磷矿石。随着安全、环保意识逐渐提高、一系列环保政策也陆续出台,相比原先的资源保护政策,安全及环保政策对磷矿石生产的影响更大。

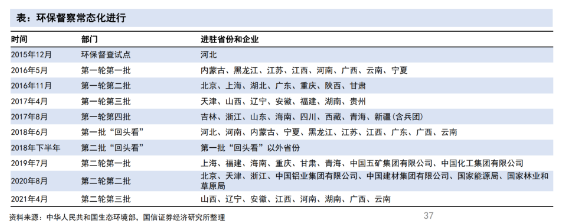

我国磷矿石产区主要位于长江沿线,长江流域集中了全国60%以上的“三磷”企业,以贵州、云南、四川、湖北等地区为主,磷矿与磷化工的污染源高负荷排放,造成部分河段水质严重超标,是导致长江流域局部区域污染的重要原因之一。“三磷”(磷矿、磷化工企业、磷石膏库)问题是长江流域生态环境保护和高质量发展的“绊马索”。2016年,长江生态保护被提高到了国家战略高度,总磷污染是长江上游的首要污染因子,因此为保护长江生态,需要整治沿线磷矿开采以及下游磷化工企业。2019年5月,生态环境部印发《长江“三磷”专项排查整治行动实施方案》,组织长江经济带湖北、四川、贵州、云南、湖南、重庆、江苏等7省(市)开展为期两年的“三磷”(即磷矿、磷化工企业、磷石膏库)专项排查整治工作,调查发现229个磷矿中有25.33%存在生态环境问题需要整改,整改完成通过验收后方可复产,部分企业被永久性关闭。“三磷”整治压缩长江经济带磷矿产能。当前环保督察持续常态化进行,在环保高压下,磷矿石产量难以恢复,供需格局向好。

2022年春节后,湖北省鄂州市、黄石市连续发生3起地下矿山物体打击、中毒窒息和坍塌事故,造成4人死亡。2022年3月23日,湖北省安全生产委员会办公室印发紧急通知,要求各地切实抓好当前矿山安全生产工作。湖北省磷矿石产量占全国第一位,若受到安全生产大检查等影响,短期内湖北省磷矿石供应或进一步紧缺。

2024 年 1 月 3 日,工业和信息化部等八部门印发《推进磷资源高效高值利用实施方案》的通知,引发市场对磷化工的关注。《实施方案》提出,要完善磷矿资源市场配置和矿业权出让制度,严格有序投放磷矿矿业权,支持“采、选、加”一体化的大型磷化工优势企业按照市场化原则取得矿业权,支持优强企业整合中小磷矿,推动技术落后、效率低下、不符合生态环保要求、不具备安全生产条件的磷矿企业依法依规退出,引导国内企业规范有序参与境外磷矿资源开发合作;促进磷矿资源节约利用,鼓励磷矿生产企业贫富兼采,推进中低品位磷矿及尾矿综合利用,加大钙、氟、硅、碘、镁等伴生资源利用,提高磷矿开采“三率”。

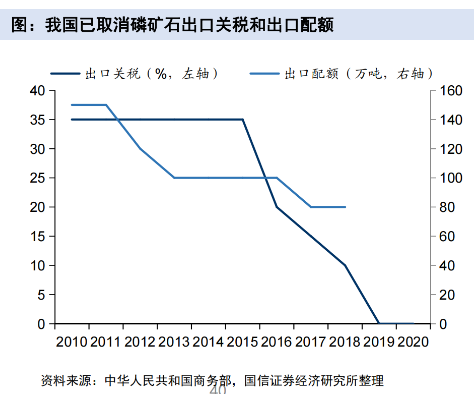

我国是磷矿石出口大国,几乎无磷矿石进口。2000年以前我国对磷矿实行13%出口退税以鼓励磷矿出口换取外汇,2001年我国磷矿石出口量达到顶点490.79万吨。后期为限制磷矿石过度外流,国家出台政策限制出口,2001年后出口量开始快速下降,近几年仅维持在30-40万吨内。2009年起我国对磷矿出口实行配额管理,出口配额由2009年的150万吨逐渐降低至2018年的80万吨。自2019年1月1日起,商务部暂停磷矿石、白银出口配额管理,调整为实行许可证管理。此前曾设定80万~150万吨/年不等的出口配额,磷矿石生产企业和贸易公司按照往年出口实绩可获得一定数量的出口配额。但随着我国环境保护政策趋严,同时为保护资源,磷矿石主产地也相应出台了磷矿石出口管控政策,磷矿石出口配额使用率并不高。

据海关统计显示,2016~2018年,我国磷矿石出口量分别为27.8万吨、48.7万吨和43.4万吨。2019年暂停出口配额管理后,2019~2021年分别出口33.9万吨、42.8万吨和38.1万吨。我国磷矿石主要出口市场为韩国、日本、新西兰和澳大利亚。据商务部公告2022年货物出口配额总量公告显示,2022年我国将继续暂停对磷矿石的出口配额管理。

磷矿价格复盘

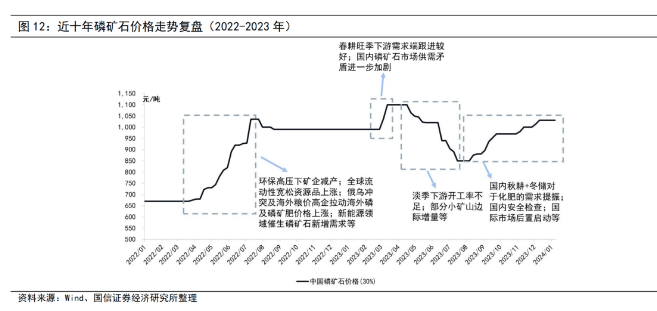

2011 至 2012 年,磷矿石价格从 300 元/吨涨至 600 元/吨,供给端:国家收紧磷化工行业政策,供给预期减少。磷矿石开采企业矿磷一体化程度逐渐提高,使得磷矿石市场供应偏紧。成本端:资源税、电价、柴油价格上调、炸药涨价,磷矿开采成本全面增加。需求端:农业用肥需求旺盛、出口旺盛、下游黄磷、磷酸开工率维持高位,磷矿石整体需求旺盛。2013 年后,受前期磷矿石价格高企刺激,行业开工率较高、新产能陆续投产,供给逐渐过剩。而下游磷肥市场依然低迷,磷矿石需求减少,磷矿石价格进入近 5 年的低迷期。2018 年全年磷矿石价格坚挺,供给侧结构性改革深入推进,部分地方政府出台了严格的磷矿石限产政策,同时安全环保严管高压下磷矿石开车率有所下降,2018 年磷矿石产量同比下降超过 20%,供给减少使得磷矿石价格上涨明显,高价维持到了 2019 年 5 月。2019 年下半年及 2020 年,下游磷肥行情较低迷,虽然磷矿石产量也进一步收缩,价格仍然跌至历史低位。2021 全年,环保高压下矿企减产对市场的影响再次显现,叠加全球流动性宽松资源品上涨、海外粮价高企拉动海外磷肥价格上涨、新能源领域催生磷矿石新增需求等,我国磷矿石总体供不应求、库存紧张。2022 年,磷矿石市场价格持续上扬受多方位因素影响:主流企业惜售;随着持续开采国内磷矿平均品位有所降低,市场供应受限;国内外磷矿石价差较大;国务院安委会组织开展全国安全生产大检查综合督导和考核巡查工作。整体来看,磷矿石供应不稳导致供应紧张,而下游市场需求回升,支撑力度较强:2022 年我国磷矿石价格持续上涨后,于 8-9 月小幅回调后高位维稳。2022 年 12 月 31 日,我国国内 30%品位磷矿石主流地区参考价在 1056 元/吨附近,与 2022 年 1 月 1日(磷矿石出厂价格参考 690 元/吨)相比,价格上涨 366 元/吨,涨幅 53.04%。

2023 年,2023 年 3-4 月,随着天气逐渐转暖,春耕播种旺季到来,磷矿石下游需求逐步复苏,下游需求提振给予磷矿石支撑增强,磷矿石场内供应持续偏紧为主,供需双方面带动双带动磷矿石市场整体强势运行。然而,由于国内进入传统淡季、国际购买力不足、部分小矿山边际增量等,2023 年 6-8 月,磷矿石价格出现 200 元左右的下跌幅度(28%品位的磷矿石价格从 1000 多元/吨,一度跌至 800 元/吨左右,下跌幅度近 15%-20%)。2023 年 9 月起,磷矿价格已开始回升。受秋季备肥/用肥需求提升、四川安全检查、海外磷肥价格上行等影响,近期磷矿价格延续上涨趋势。进入 2024 年 1 月,磷矿石价格高位平稳运行。后续 2-5 年内,国内边际上仍有磷矿石边际新增产能,我们建议积极关注各矿山建设、放量进展。