据数据统计,2024年二季度中国钛白粉累计产量约121.38万吨,同比去年同期增幅20.63%,产量增加约20.76万吨;产量排名前三地区为四川占比22%,山东占比13%,安徽占比13%。受市场影响,4月、6月部分企业减产检修,产量有所下滑,5月开工多满负荷,产量维持高位。

2024年4-6月中国氯化法钛白粉产量累计约15.70万吨,同比去年同期增幅0.64%,产量增加约0.1万吨。

2024年1-6月钛白粉累计产量在238.58万吨,同比去年同期增长20.93%,产量增加约41.29万吨。

需求疲软,价格下行

二季度开始,国内钛白粉价格开始一路走低,其中主要影响因素是需求端的疲软。

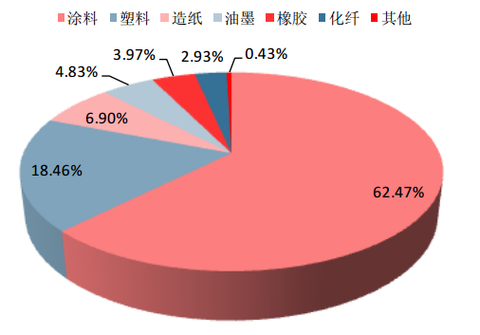

钛白粉下游主要为涂料产业,2023年占比达58%;其次是塑料、造纸产业,占比分别为24%、10%。涂料作为一种中间商品,其景气度与下游汽车工业、房地产等终端消费市场密切相关,其中影响最大的是房地产行业。房地产行业的不景气以及高温季节的影响,涂料下游市场逐步进入传统消耗淡季,需求端持续疲软。

钛白粉需求结构

未来2~3年后,全国的钛白粉年总产能将提升到750万吨/左右,届时我国钛白粉年产能将是世界其余国家钛白粉所有年产能的2倍以上,占全球总产能的2/3。这对于供大于求的钛白粉行业而言,可不能算是一个好消息。